Capítulos anteriores:

http://ilumina.org.br/graficos-para-nos-fazerem-pensar-e-entender-capitulo-i/

http://ilumina.org.br/graficos-para-nos-fazer-entender-e-pensar-capitulo-ii/

http://ilumina.org.br/graficos-para-nos-fazer-entender-e-pensar-capitulo-iii/

http://ilumina.org.br/graficos-para-nos-fazer-entender-e-pensar-capitulo-iv/

http://ilumina.org.br/graficos-para-nos-fazer-entender-e-pensar-capitulo-v/

Temos consciência de que a novela em capítulos corre o risco de não ser compreendida pela maioria dos leitores do ILUMINA. Se você é um desses, não se sinta diminuído. O sistema adotado no Brasil para fazer uma imitação de um sistema de base térmica é tão complicado quanto a física quântica. Se quiserem dar uma olhada nas fórmulas, consultem o item 10 de um artigo que, apesar de desatualizado em termos dos dados, ainda é válido e dá uma boa ideia da complexidade:

http://ilumina.org.br/da-superficie-para-as-entranhas-um-modelo-com-defeitos-geneticos/

Como se pode ver, toda essa confusão que só encareceu a tarifa, já foi tratada pelo Ilumina anteriormente. Por que examinar outra vez e qual foi a nossa estratégia nessa série?

Agora, dados oficiais, que deveriam estar disponíveis facilmente, mas que só conseguimos com grande dificuldade, revelam a correção das teses antes levantadas. Pode parecer estranho, mas os gráficos mostrados têm tudo a ver com o preço da eletricidade que você paga.

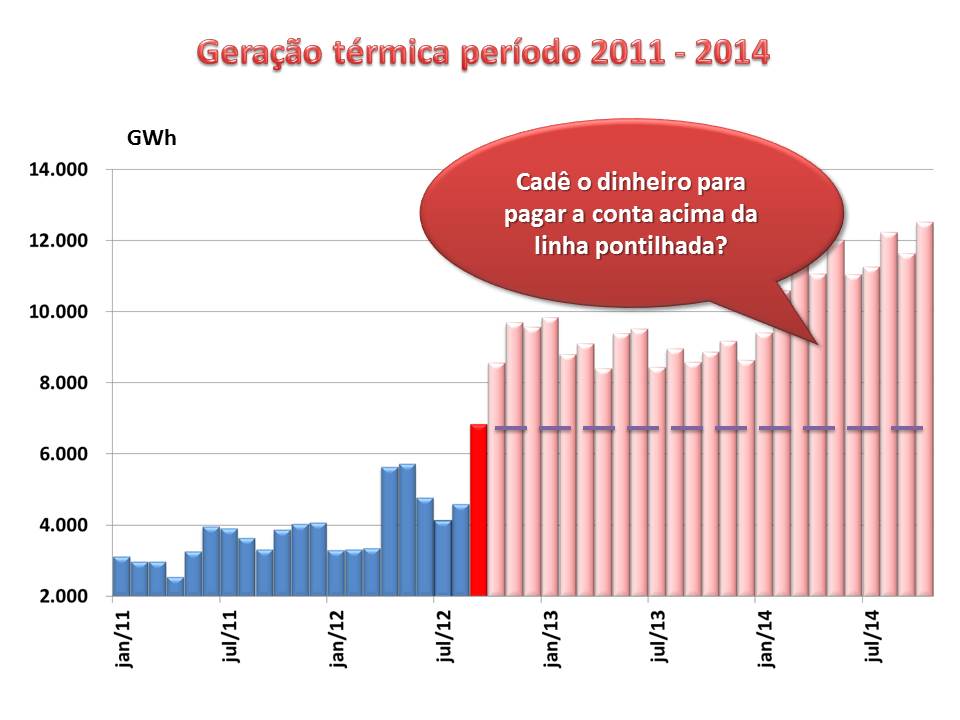

Por exemplo, no gráfico que mostramos no capítulo I,

É evidente que,

- Apesar da carga crescer continuamente desde 2004,

- Apesar da expansão da oferta ter sido feita principalmente com térmicas,

- Apesar do tamanho máximo da reserva não poder seguir o aumento da carga,

A geração térmica só mudou de patamar no atendimento ao mercado em setembro de 2012, coincidentemente após o anúncio da redução tarifária da MP 579.

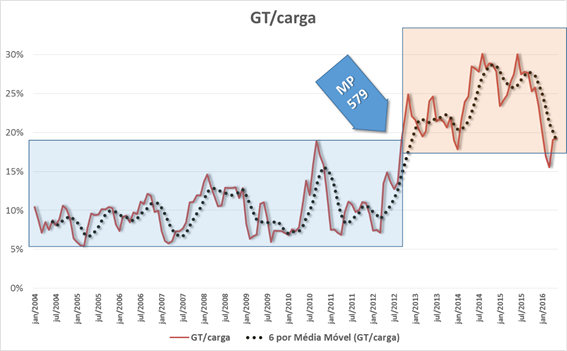

Ora, um indicador importante do risco do nosso sistema é reserva energética armazenada nas usinas hidroelétricas comparada à carga.

Como se lê esse gráfico? A linha azul mostra a quantidade de energia armazenada dividida pelo consumo de cada mês. Por exemplo, em dezembro de 2016, último valor disponível no ONS na data da dessa postagem, tínhamos armazenados 1,4 meses de consumo. Essa melhora, de um valor que já atingiu 0,8, foi com a ajuda da recessão e queda da carga, como mostramos no capítulo III.

Comparem os dois gráficos. Desde 2009 estamos assistindo à redução da nossa reserva estratégica. A reação das térmicas só veio a partir do final de 2012. Evidentemente, “caixas d’água” se esgotam se usadas além do razoável. Foi isso o que ocorreu.

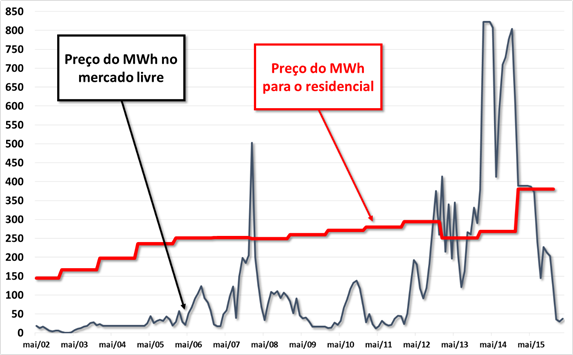

Esse adiamento estranho acabou gerando as bandeiras tarifárias que, ao contrário da propaganda que procurava nos convencer de valores irrisórios, significa um acréscimo de até 24% sobre o preço do kWh.

Mas, o que diriam os defensores dessa gestão? O adiamento de uso das térmicas significou uma redução de custo. A pergunta que o ILUMINA faz é:

Redução de custo para quem?

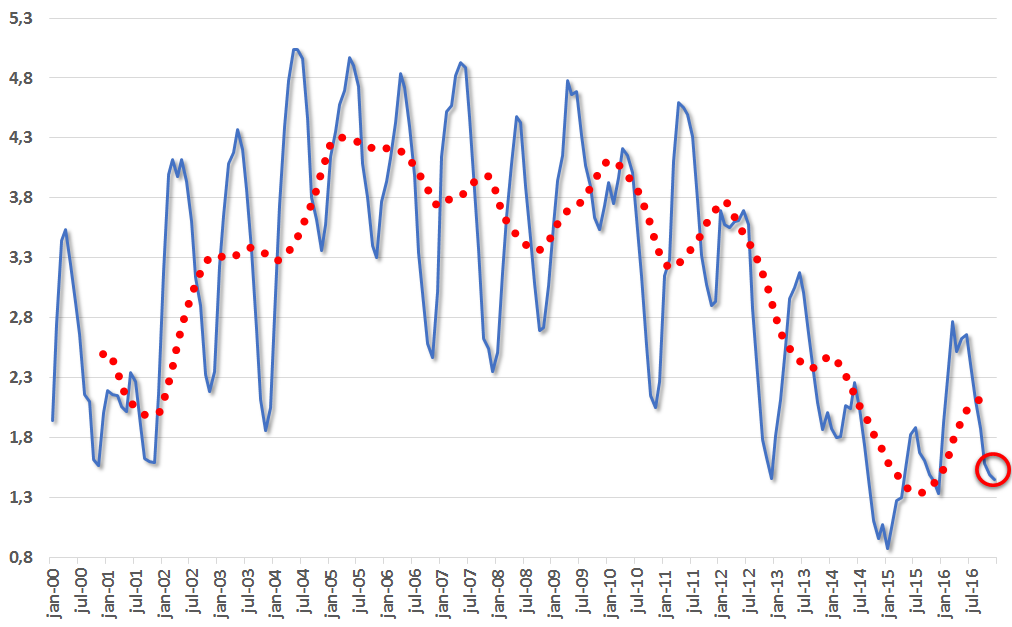

Como se pode constatar no gráfico acima, a relação entre o preço do MWh para o setor residencial (preço médio anual) e o PLD (preço de liquidação de diferenças) no mercado livre chega a atingir a incríveis 4.000 %!

Como mostramos no capítulo I, no período 2003-2004 havia uma sobre oferta devido à redução do mercado pós racionamento. Nesse ano, os contratos existentes entre Eletrobras e distribuidoras foram cancelados, mas, como usinas não vendem o que geram, as hidráulicas da Eletrobrás continuaram gerando e recebendo o PLD por cada MWh (abaixo de R$ 10/MWh). Um recorde de energia barata. Quem se beneficiou dessa verdadeira Bolsa MW?

Entretanto, muito mais grave do que essa estranha relação mercantil de 2003, já na descida da curva da reserva, enquanto se adiava o uso de térmicas, essa relação atinge a 2200% em 2011, às vésperas da crise de 2012. Isso significa que, enquanto se “esvaziava” a reserva, preços irrisórios eram verificados no mercado livre!

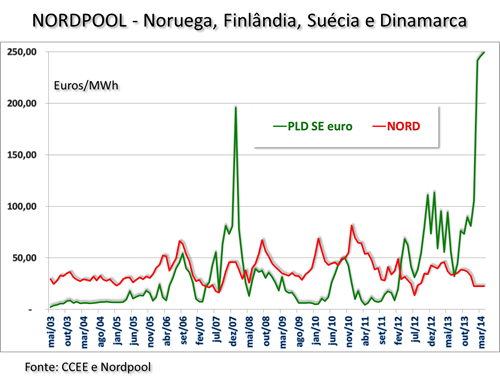

Como não há nenhum exemplo similar no mundo onde se possa “liquidar” 1 MWh por preços que chegam a ser 4.000% mais barato do que pagam as residências brasileiras, o mínimo que deveríamos saber é quem foi capaz de capturar essa energia a preços irrisórios. Vejam a comparação do nosso mercado livre com outro mercado de energia (Nordpool – Noruega, Dinamarca, Suécia e Finlândia).

O NORDPOOL apresentou variações de aproximadamente 200%. O nosso ostenta 7.000 %! Além do bizarro comportamento do nosso mercado, todas as relações comerciais do mercado livre são secretas. Impossível saber quem compra de quem, por que prazo e por quanto.

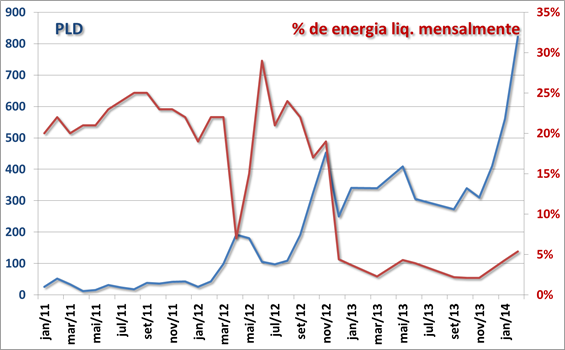

O máximo que conseguimos é a evidência de que, quando o PLD está baixo, o volume de energia liquidado mês a mês chega a quase 30%!

Como exemplo, vejam o período 2011 e parte de 2012. A linha azul é o preço e a linha vermelha a porcentagem da energia negociada no mercado que é liquidada mensalmente. A regra é simples: Preço irrisório, muitos agentes no mensal, preço alto, fuga do curto prazo.

Mesmo sem saber quem pode liquidar energia por valores abaixo de US$ 4/MWh, a pergunta óbvia é a seguinte:

Por que nos períodos de bonança, onde se percebe preços inacreditavelmente baixos, não se forma um fundo que acumule recursos para ajudar a pagar os períodos de preço alto? Por que o governo não expõe essa injustiça?

Atenção! Não estamos demonizando os agentes que estão no mercado livre! Estamos apenas mostrando as características estranhas que foram implantadas no sistema! Se a regra permite a captura de energia muito barata, “joga-se” dentro da regulamentação.

Talvez agora se inicie a abertura da janela do físico para o político.

As origens da elevação de tarifa eram inúmeras. A cada decisão tomada durante esses últimos 16 anos, novos patamares de preço iam sendo atingidos numa verdadeira escalada:

- Descontratação das estatais em 2003, com troca de contratos até 150% mais caros.

- Aumentos de mais de 30% para as distribuidoras, compensando a queda de demanda pós-racionamento.

- Parcelas da conta de luz indexadas ao IGP-M.

- Criação de encargos de energia “de reserva”, apesar de termos uma energia que se diz “garantia física”.

- Custos fixos majorados como se fossem proporcionais ao mercado (erro apontado pelo TCU em 2010).

- Aumento do custo de transmissão (+ de 100% por quilômetro).

- Uso de geração térmica não prevista em função de óticas diferentes entre operação e planejamento.

- Proliferação de encargos, a maioria ironicamente criada após a reforma mercantil do setor.

- Sobre tudo isso, a intocada alta carga tributária.

Sem coragem política para atacar esses problemas, o que fazer para conter os aumentos tarifários? O caminho mais fácil, o uso da Eletrobras.

Cenas do próximo capítulo:

2 respostas

Gostaria de parabenizar a análise efetuada.

Agora, por favor, como foram obtidas as informações dos gráficos e podemos assegurar que são informações críveis?

Desde já, grato pela resposta.

Todos os dados são oficiais e podem ser checados nas fontes:

Geração de energia e dados sobre reserva indexada ao mercado – ONS

Dados sobre preços no mercado livre – CCEE

Dados sobre preços no mercado de país nórdicos – Nordpool.

Entretanto queremos deixar claro que nenhuma dessas séries é facilmente encontrada nas fontes. O setor tem baixíssimo nível de transparência.